Sparer du i fond og stoler på banken din? Da bør du følge nøye med nå.

For bankene kan villede deg på flere måter.

De gjør det oftest ved å ikke fortelle deg hele sannheten. Som å “glemme” å nevne hvor mye kostnader har å si for avkastningen din.

Flere pusher også dårlige fond og spareprodukter.

Selvsagt skal bankene tjene penger, men de trenger ikke å skru deg i samme slengen.

Alle er ikke ille. Enkelte banker er til og med bra (selv liker jeg et par). Andre derimot forsøker å karre til seg mest mulig av sparepengene dine.

Her har du syv måter du kan bli villedet på.

1. Spar et par tusen og bli millionær

Du har nok hørt reklamen? Spar et par tusen hver måned i aksjefond og du har en million kroner om 20 år.

Flott.

Men vet du hva?

Du kan ende med noen hundretusen, men “millionær” blir du ikke fordi:

- Prisveksten gjør at sparepengene dine blir mindre verdt over tid

- 37,84% skatt på gevinst i aksjefond

Du må derfor regne med å spare dobbelt av hva du ble fortalt om du skal bli millionær.

>>Lær mer: Så mye må du spare i aksjefond for å bli millionær

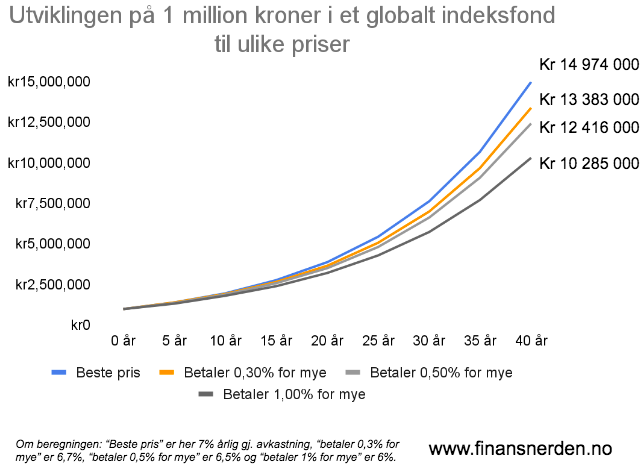

2. Unngår å snakke om kostnader

Hva du betaler for fond har mye å si for avkastningen din. Likevel snakker bankene sjelden om hvor viktig det er å holde kostnadene nede.

Heldigvis vet du som leser Finansnerden bedre.

Unødvendig høye kostnader kan nemlig koste deg hundretusener i tapt gevinst, så kjøp fond hvor du får dem billigst.

Bare se i figuren under.

>>Lær mer: Dette gjør kostnader med avkastningen din i fond

3. Tilbyr deg dyre fond

Globale indeksfond anbefales for fondssparing til folk flest. Både Hallgeir i Luksusfellen og Forbrukerrådet er enige.

(I hvert fall om du har mage til å være med på opp- og nedturene i det globale aksjemarkedet.)

Bankene har fått det med seg, og lokker med egne globale indeksfond.

Men husk å sjekke prisen!

Gode globale indeksfond koster fra 0,15% til 0,20% i året. Likevel selger enkelte banker globale indeksfond til så mye som 0,49% i året. Det er over tre ganger mer enn hva du trenger å betale hos andre, så pass på hvor du handler fond.

Som du så i figuren over, kan selv 0,30% i året for mye koste deg dyrt over tid.

>>Lær mer: Dette er beste globale indeksfond

4. Prater vås om avkastning

Banken: “Forvalters gode resultater det siste året skyldes dyktighet.”

Uten å fortelle deg at fondet tilfeldigvis var tungt investert i en del av aksjemarkedet som gikk bra i en kortere periode.

For eksempel sendte lotto-mentalitet og gratis penger aksjekursene til allerede overprisede selskaper uten inntekt til himmels under pandemien. Forvaltere ble genierklært, helt til luftslottet deiset i bakken i november 2021 og 2022.

Men flaks som dette må aldri forveksles med dyktighet.

En annen dårlig forklaring

“Forvalter hadde markedet imot seg.”

Hva betyr egentlig det?

Ikke annet enn at fondsforvalteren ikke eide aksjene som ga best avkastning. Det betyr også at du ikke fikk det du betalte for. Nemlig høyere avkastning enn den delen av aksjemarkedet den aktive fondsforvalteren har som mål å “slå”.

5. Pusher aktive aksjefond

Flere banker sier: “Vi tror på aktive aksjefond.”

Selv om få av bankenes aktive fond er verdt pengene, og du burde puttet sparepengene dine i gode indeksfond i stedet.

Indeksfond er typisk bedre enn aktive aksjefond (H3)

Det gjelder spesielt om du skal investere i:

- store globale selskaper

- store nordiske selskaper

- store selskaper i fremvoksende markeder

Ingenting er umulig, og unntak finnes. Men sjansen for at du greier å velge aktive aksjefond som gir høyere avkastning enn gode indeksfond her er liten.

Det stopper likevel ikke bankene fra å forsøke og dytte på deg dårlige fond.

>>Lær mer: Aktive aksjefond eller indeksfond?

6. Anbefaler dårlige fond og spareprodukter

Vet du hva?

De fleste fond fortjener ikke sparepengene dine.

Bankene gjør det ikke enklere å velge gode fond. I stedet kan de finne på å anbefale et aktivt aksjefond. Uten å nevne at fondets avkastning ligger bak indeksen og sammenlignbare indeksfond over de siste 3, 5 og 10 årene.

Samme med fondspakker fulle av bankens egne fond.

Kanskje får du et bra fond i miksen? Men jeg har sett eksempler på at fondspakker brukes bevisst til å få penger inn i fond uten livets rett.

Så studer nøye hva det er du investerer pengene dine i!

7. Design som jobber mot deg

De fleste kjøper fond gjennom en eller annen fondsplattform. Enten du handler fond hos DNB, Kron eller andre, så skjer det digitalt.

Men pass på.

De fleste fondsplattformer er laget slik at du skal velge visse fond fremfor andre. Vanligvis vil det si fondene som banken tjener mest på: Dyre aktive aksjefond, som sjelden leverer.

Det kan også være bankens egne overprisede indeksfond.

Mønsteret som går igjen

- Egne fond plasseres på startsiden for fond

- Egne fond plasseres øverst i fondslisten

- Egne fond anbefales fremfor andres

Dette gjelder nesten alle.

Til bankenes forsvar. Du bør kanskje ikke bli overrasket over å bli solgt en Fiat om du vandrer inn hos en Fiat-forhandler?

For å oppsummere: Bankene kan villede deg som sparer i fond på ulike vis. Det betyr vanligvis at de ikke forteller deg hele sannheten. For eksempel hvor mye avkastning du kan gå glipp av om du velger overprisede og middelmådige fond.

Et annet kjent triks er å splitte opp og legge ned fond som gjør det dårlig for å pynte på statistikken.

Ja, det er en klassiker i fondsbransjen.